21 diciembre 2014

30 noviembre 2014

De las nacionalizaciones a las políticas de los 60

En ese ejercicio de “enmascaramiento político” que están haciendo los dirigentes de Podemos, para tratar de ocultar lo que en realidad son y quieren hacer, se explica la última versión de sus propuestas económica. Versión que parece no va a ser la última.

Han pasado en solo unos meses de la nacionalización de empresas a un programa, dicen ellos, socialdemócrata, pero, eso sí de los años 60. Es decir, del siglo XIX han pasado a los sesenta, su reloj sigue funcionando con más de 50 años de retraso, la prueba es que no han explicado porque prácticamente todos los partidos socialdemócratas en la actualidad han abandonado esos postulados.

Esa falta de realismo hace que no conciban que ya estamos en el Siglo XXI, que no entiendan el papel de nuestro país en una economía globalizada, por ello, lo que proponen es antiguo para una realidad que ha cambiado y sigue cambiando.

Caen en el infantilismo de que todo se puede resolver por la vía de decirle a cada cual lo que quiere escuchar, olvidando que para resolver las desigualdades es necesario la responsabilidad de cada cual, el esfuerzo y la creación de riqueza, máxime en un contexto global. De todo esto se olvida el programa de Podemos. Las consecuencias de falta de realismo del programa económico de Podemos es el incremento del paro y de la deuda privada y pública.

La extrema movilidad que produce la globalización implica una extrema competencia, que reduce drásticamente la capacidad de actuar de los Gobiernos en muchos ámbitos. Ningún país puede aspirar a un futuro con un mínimo de bienestar si antes no acota en qué aspectos puede aportar y generar riqueza en una economía mundial integrada. Sin crecimiento es difícil construir una sociedad próspera y justa, ya que la relación contraria es inusual encontrarla en economías abiertas, máxime si ese país está endeudado.

Nuestro país tiene un problema de generación de riqueza (en definitiva de productividad) y también de desigualdad. Para luchar contra la creciente desigualdad que sufre nuestro país, es necesaria una economía fuerte que cree empleo y empleo de calidad.

Se puede ser radical y realista a la vez, esa coherencia se consigue si se apuesta radicalmente por el mérito, el esfuerzo y se lucha contra los privilegios que se producen de manera permanente a nuestro alrededor, acabar con los privilegios de muchos y terminar con la influencia de las élites y el poder de las oligarquías contribuye a una igualdad real de oportunidades para los ciudadanos y también para que todas las empresas puedan competir en igualdad de condiciones.

En consecuencia, cuáles son las cinco grandes lagunas de las propuestas económicas de Podemos:

- Un país que tiene una deuda exterior neta que supera el 100% del PIB, y creciendo, debe tener como prioridad un Programa de crecimiento de corto y medio plazo que incorpore la productividad y la competitividad como elemento central de la política económica. En las propuestas de Podemos esta cuestión aparece como subordinada a todos las demás, pero, sin riqueza, sin aumento de la productividad, sin crecimiento económico no se puede atacar la desigualdad.

- Para ganar en productividad y en cohesión es necesario resolver la profunda dualidad en el mercado de trabajo, la que tiene que ver con los que tienen un trabajo estable frente a los que no lo tienen y sólo acceden, con suerte, a trabajos parciales, esporádicos y mal pagados. El mercado de trabajo y como abordar la mencionada dualidad es uno de los grandes ausentes en las propuestas económicas de Podemos. La gran medida estrella en materia laboral es la de que el sector público cree empleo: “uno de cada cuatro ciudadanos debería estar trabajando en el Estado del Bienestar” (Vicent Navarro), de acuerdo con algunos cálculos la medida costaría alrededor de los 150.000 millones de euros.

- Nuestro país tiene una deuda pública alrededor del 100%, y en aumento, sin embargo, en las propuestas de Podemos no hay restricción presupuestaria alguna(incremento del déficit del sistema de pensiones, aumento espectacular del empleo público, los bancos también necesitarán más recursos públicos para hacer frente al derecho a la financiación de todos los españoles, renta básica, etc..), desaparece cualquier atisbo de regla fiscal; la consecuencia es un aumento exponencial de la deuda pública que pondrá en peligro la financiación del Estado del Bienestar. Por el contrario, la mejor garantía de las políticas de cohesión es una economía fuerte y la estabilidad presupuestaria.

- Pero, si la vía elegida para hacer sostenible la política social y las pensiones es la reestructuración de la deuda, lejos de hacerlas sostenibles las pondría en peligro, porque no se conoce ninguna reestructuración de la deuda que no conlleve condicionalidad, es decir, que ello implicaría más recortes en el Estado del bienestar.

- Ni que decir tiene que incrementar aún más los desequilibrios macroeconómicos, como el déficit exterior y el déficit de las finanzas públicas, colapsaría la financiación no solo del sector público sino también del sector privado.

Estas propuestas antiguas y fuera de la realidad, con un orden de prioridades equivocado, llevarían a este país a unas tasas de paro aún mayores, a un cierre masivo de empresas, a un incremento de la deuda pública y privada, en definitiva, nuestro país acabaría fuera del euro.

23 noviembre 2014

16 noviembre 2014

29 octubre 2014

10 septiembre 2014

El 1% más rico obtiene el 30% de la rebaja de impuestos en la reforma fiscal

Os dejo la pregunta que le hice ayer al Ministro Montoro relativa a la reforma fiscal: ¿ cree justificado bajar los impuestos a las rentas más altas mientras se reduce el Estado del Bienestar a mínimos históricos?

03 septiembre 2014

El déficit público no va bien

El Ministerio de Hacienda publicó una nota donde señalaba que el déficit de la Administración Central había mejorado un 0,52% del PIB en los siete primeros meses, pasando del 3,60% al 3,08% del PIB en julio de 2014. ¿ Es un buen dato?, ¿ está en línea con el objetivo, a final de año, de la Administración Central del 3,5% del PIB?: no a las dos preguntas.

Respecto a la primera pregunta, es cierto que el déficit se ha reducido en 4.800 millones de euros respecto a julio de 2013 pero está en línea con los datos de los últimos ejercicios (2010-2013). Además si tenemos en cuenta que solo las transferencias de la Administración Central a la Seguridad Social en el Capítulo 4 han sido de 3.600 millones de euros menos que en julio de 2013 (10.203 millones de euros a julio de 2014 frente a los 13.841 millones de euros a 31 de julio de 2013), esto solo explica el 75% de la mejora del déficit de la Administración Central. Ello es importante porque este mejor comportamiento de la Administración Central, por la reducción de estas transferencias a la Seguridad Social, no se traduce en mejor dato en el conjunto de las Administraciones Públicas, ya que estas transferencias de la Administración Central son ingresos de la Seguridad Social.

Y por otra parte hay que tener en cuenta que las entregas de 2014 y la liquidación de 2012 del Sistema de financiación Autonómico son menores que en 2013, lo que ha tenido un efecto positivo en el déficit de la Administración Central (y del mismo importe pero negativo para las CCAA). El efecto en el déficit de la Administración Central de estas menores entregas y liquidaciones en los siete primeros meses del año ha sido de 1.800 millones de euros. Por tanto solo teniendo en cuenta esta cuestión (que no explica, por cierto, la nota de prensa del Ministerio y que si hacía cuando el efecto era contrario) el déficit no mejora sino que se mantiene igual o incluso empeora respecto a julio de 2013.

Esta es la razón del retraso, de finales de agosto a finales de septiembre, en la publicación de los datos de déficit de las CCAA de junio 2014. Desde mi punto de vista los datos de déficit de estas administraciones han empeorado notablemente en los meses de junio y julio respecto a los últimos publicados (mayo 2014) por este motivo los han retrasado en más de un mes.

Y respecto la segunda pregunta, está ya claro que por mucho que mejore el dato del PIB con la revisión (Cambio de BASE) vamos a necesitar un milagro( o una buena mano de maquillaje por parte de Montoro) para cumplir el dato del 3,5% del déficit del Estado, y un milagro mucho mayor para que el conjunto de las AAPP cumplan el dato del 5,5% del PIB.

02 septiembre 2014

Lamentable aprobar leyes en un parlamento democrático para dar cobijo a defraudadores y presuntos delincuentes

Os dejo mi intervención en la comparecencia de Cristobal Montoro en relación con el presunto fraude fiscal de Jordi Pujol

27 agosto 2014

¿ Por qué debe comparecer Montoro en el Congreso por el Caso Pujol?

Os dejo mi intervención en la Diputación Permanente del Congreso

08 agosto 2014

15 julio 2014

Impuesto confiscatorio a las rentas medias

En esta intervención pongo de manifiesto algunos elementos relativos a la letra pequeña de la propuesta de reforma impositiva del Gobierno, en concreto, el hachazo que supone los cambios en la tributación de las plusvalías sobre los bienes inmuebles.

09 julio 2014

La milonga del incremento de los mínimos personales y familiares

Junto a los tipos de la tarifa del IRPF, uno de los aspectos más destacados por el Gobierno en la presentación de la reforma del IRPF ha sido el supuesto gran incremento de los mínimos del impuesto, en especial el de los mínimos familiares. Una comparativa de sus cuantías, en términos absolutos, les permite afirmar que dichos mínimos experimentan un “fuerte aumento”, de hasta el 32%.

Sin embargo, y como sucede en el caso de los tipos de gravamen, tal presentación “no cuenta toda la verdad”. Y ello porque lo que no se explica es que, por la mecánica del tributo, tal comparación no es representativa del impacto en cuota –ahorro efectivo- derivado de los mínimos personales y familiares, pues a los mismos se les aplica el tipo correspondiente a la base liquidable que será, por su cuantía, el tipo mínimo del 20% (o del 19% en 2016), cuando antes les correspondía el 24% (2011) o el 24,75% (2012-2014).

Tal circunstancia pone de manifiesto, además, cual puede ser otra de las finalidades de la reducción del tipo mínimo del impuesto. Si, como hemos visto con anterioridad, en la actualidad las rentas inferiores a 12.000 euros anuales ya están prácticamente exentas de tributación, la nueva tarifa, que prevé la aplicación del tipo mínimo hasta unos rendimientos de 12.450 euros, servirá, también, para el “ajuste fino” de la rebaja real, permitiendo crear una apariencia de “fuerte” incremento nominal de los mínimos pero reduciendo –e incluso empeorando- su impacto en el ahorro final de todos los contribuyentes.

En función de las anteriores consideraciones, la tabla de aumento de los mínimos familiares presentada por el Gobierno quedaría del siguiente modo:

Por su parte, el incremento de los mínimos personales tendría el siguiente impacto en la cuota del impuesto:

Como puede observarse, la “realidad” es muy distinta de la que quiere presentar el Gobierno. De hecho, la modificación del mínimo del contribuyente no sólo no supone ahorro alguno en el impuesto a pagar, sino que implica una mayor cuota en el año 2015, en relación con el ejercicio 2014, de 164,87 euros. Por su parte, el incremento adicional del mínimo por contribuyente mayor de 65 años supone un ahorro de 2,79 euros anuales o, lo que es lo mismo, de 0,23 céntimos de euro al mes, y el los mayores de 75 años un poco menos, 0,19 céntimos de euro mensuales.

Igualmente, el mayor incremento de los mínimos familiares anunciado por el Gobierno –mínimo por segundo hijo (32,35% de aumento)- sólo supone un ahorro de 35,10 euros (6,95%), es decir, de 2,93 euros mensuales. La elevación del mínimo adicional por hijos menores de 3 años permitirá un ahorro de 4,61 euros o 0,38 céntimos de euro mensuales. En el caso del tercer y cuarto hijo la situación es peor, pues supone –como sucede con el mínimo del contribuyente- una mayor tributación de 108,82 euros y de 135,05 euros anuales, respectivamente.

Efectos que se agudizarán con la bajada del tipo mínimo al 19% en el año 2016.

Afirmar con tales datos que se mejora el tratamiento fiscal de los contribuyentes y, especialmente, el de aquellos con cargas familiares, puede resultar un sarcasmo, constatándose que la reforma diseñada por el Gobierno ha sido cuidadosamente elaborada para crear una apariencia de rebaja impositiva, pero sin contenido real y, en algunos casos pero muy significativos –mínimo del contribuyente-, con efectos directamente perjudiciales.

25 junio 2014

Una política fiscal que aumenta la brecha social y económica

Os dejo dos vídeos relativos a la interpelación que he realizado al Ministro de Hacienda sobre la propuesta de reforma fiscal del Gobierno.

01 junio 2014

13 mayo 2014

Valoración de la Actualización del Programa de Estabilidad 2014-2017

Os dejo la valoración que hemos realizado en el Grupo Parlamentario Socialista de la actualización del Programa de Estabilidad para España.

Resumen ejecutivo

• La actualización de las previsiones del escenario macroeconómico para 2014 y 2015 están en línea con las revisiones al alza de los servicios de estudios y organizaciones internacionales, aunque estos organismos prevén un déficit público mayor en 2015 lo que puede poner en riesgo dichas previsiones. Además la actualización de las previsiones que ha realizado el Gobierno para 2016 y 2017 son excesivamente optimistas. El Programa de Estabilidad confirma que la austeridad excesiva y las reformas adoptadas por el Gobierno no han contribuido a incrementar el crecimiento potencial de la economía española que se situará en el 0,5% en 2017 y que fue alrededor del 3% en el período 2000-2007 (Banco de España). De cara al futuro, resulta preocupante la extraordinaria caída de la población activa por su efecto sobre el crecimiento potencial.

• Estamos en una fase de recuperación frágil, apoyada en factores exógenos (BCE y flexibilización del ritmo de reducción del déficit), que generará empleo a ritmo lento (un punto en promedio en 2014-2015), y un tipo de empleo precario, fundamentalmente a tiempo parcial, con salarios bajos. No se va recuperar el empleo de calidad que se ha destruido a lo largo de la legislatura. Se prevé crear 600 mil empleos netos a tiempo completo (Contabilidad Nacional) hasta 2015 frente a una a pérdida de más de 1 millón de empleos a tiempo completo hasta el momento.

• Los indicadores de pobreza relativa y desigualdad van a seguir aumentado en España como consecuencia de las políticas adoptadas por el Gobierno. En el período 2014-2017, se reconoce que seguirá descendiendo el peso de las rentas del trabajo en la renta nacional, debido a que la productividad será muy reducida y los salarios reales seguirán en terreno negativo. Nos situaremos entre los países más desiguales de la Unión Europea.

• Consecuentemente, del Programa de Estabilidad se desprende que la salida de la crisis se sustenta sobre el incremento de la desigualdad, esta vía aboca al país a un crecimiento débil durante un largo periodo de tiempo.

• La orientación del ajuste fiscal es profundamente injusta en el periodo 2014-2017, se sigue apostando por reducir el peso del gasto público en el PIB (- 4,3 puntos) y se renuncia a corregir nuestro problema de ingresos públicos (+ 1,2 puntos). En el horizonte de la proyección se reduce considerablemente el gasto en sanidad (-16%) y educación (-17%).

• Además, el Gobierno va a seguir recortando sustancialmente el gasto en la medida en que el crecimiento nominal previsto va a ser insuficiente para reducir el déficit .Y va a incumplir también su promesa de reducir significativamente la imposición directa, cuestiones señaladas por la Comisión Europea.

• Se están ocultando muchos recortes, sobre todo de empleados públicos. De acuerdo con las previsiones del Gobierno el Consumo público se reduce en términos nominales todos los años. Hay que tener en cuenta que el Consumo público en términos nominales solo se ha reducido desde 1995 en 2011 y 2013 consecuentemente se aprobaron recortes no puestos de manifiesto en el Programa de Estabilidad.

• El Gobierno reconoce que después de la reforma del sistema público de pensiones, aprobada por este Gobierno, las pensiones serán aproximadamente un 30% inferiores a las que disfrutarían los pensionistas sin la reforma al final del periodo 2010-2060.

• La inversión pública prevista para el periodo 2014-2017, está por debajo del deterioro anual de las infraestructuras lo que implicara un menoscabo importante del stock de capital público. De acuerdo con las previsiones del Gobierno entre 2012 y 2017 el stock se va a deteriorar alrededor de 20.000 millones de euros.

• En cuanto a la política tributaria, cabe recordar que en la primera mitad de la legislatura ya se ha producido una subida de más de 50 impuestos, con una recaudación normativa por parte de la Administración Central de más de 28.000 millones de euros, que ha afectado sustancialmente a las rentas medias y los trabajadores asalariados. La estrategia impositiva propuesta en la actualización del Programa de Estabilidad continúa apostando por incrementar la fiscalidad indirecta en beneficio de la directa, sin compensación alguna a los perdedores que son las rentas medias y bajas, máxime cuando se propone reducir el peso del gasto público y las rentas del trabajo en el PIB.

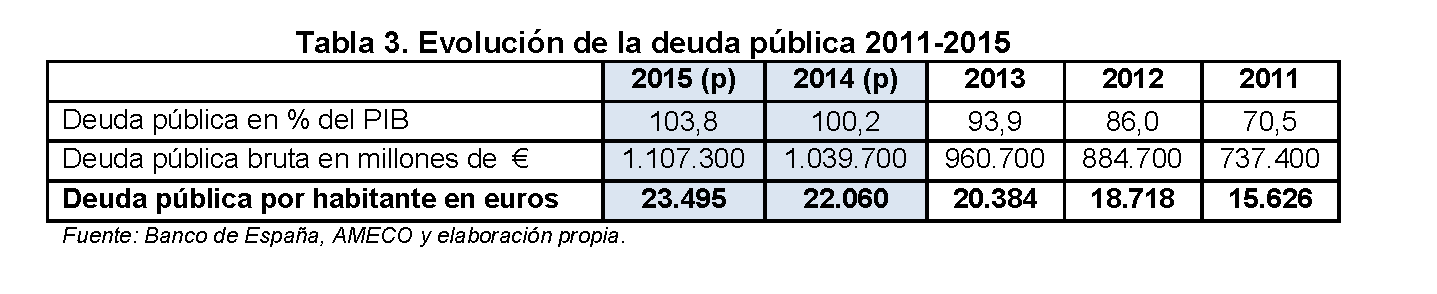

• Continúa el crecimiento descontrolado de la deuda pública, que se incrementaría en más de 370.000 millones de euros que al comienzo de la legislatura, por tanto 23.495 euros per cápita, un 50% más que al principio de la legislatura.

• En definitiva, al acabar la legislatura tendremos menos empleo (que es lo verdaderamente importante), y el que existe será más precario, más deuda pública, menos crédito y una mayor desigualdad porque la recuperación no está llegando a los hogares con menores ingresos.

1. Escenario macroeconómico

Desde la segunda mitad del pasado año se dejó atrás la recesión, el PIB creció un 0,1% en el tercer trimestre respecto al trimestre precedente, un 0,2% en el cuarto trimestre de 2013 y un 0,4% en el primer trimestre de 2014, lo que situaría por primera vez la tasa interanual también en terreno positivo (0,6%), tras nueve trimestres consecutivos de tasas interanuales negativas.

Como era previsible, y en línea con el consenso de los servicios de estudios y organismos internacionales, el Gobierno ha revisado al alza sus estimaciones de crecimiento y empleo que proyectaba en el cuadro macroeconómico que acompaña los Presupuestos Generales del Estado de 2014. Según sus cálculos, el PIB registrará un crecimiento del 1,2% este año frente al 0,7% que preveía en las previsiones que presentó a finales de septiembre del pasado año, el empleo crecerá un 0,6% frente al -0,2% anterior y la tasa de paro será del 25,5% de la población activa este año (en media anual) frente al 25,9% anterior.

El consumo y la inversión privada (formación bruta de capital fijo), van a registrar crecimientos positivos, siendo especialmente destacable el componente de inversión en bienes de equipo por su carácter anticipatorio de periodos de expansión de la actividad y mejora de la confianza. Por tanto, la economía española seguirá acelerándose gradualmente a lo largo de este año en la medida en que se recupere la demanda interna que lleva seis años consecutivos en negativo. En términos de empleo, con los últimos datos disponibles de abril, la afiliación media a la Seguridad Social, corregida por efectos estacionales, lleva creciendo ocho meses consecutivos.

No obstante, a pesar de dejar atrás la recesión, estamos en una fase de crecimiento lento, reducida creación de empleo y desaceleración significativa de la productividad. En todo caso, la incipiente recuperación de la actividad se debe en buena medida a tres factores exógenos que están teniendo un impacto positivo en el crecimiento y el empleo:

• La reducción de las tensiones financieras en todos los países de la periferia (Grecia, Portugal, Irlanda, Italia, etc) que se ve reflejado en una reducción de la prima de riesgo tras el compromiso del BCE sobre la necesidad de mantener la estabilidad y supervivencia del euro.

• El menor esfuerzo fiscal realizado el pasado año con respecto al de 2012 como consecuencia de la flexibilización del ritmo de consolidación fiscal acordado por la Comisión Europea.

• El comportamiento positivo del sector exterior gracias a la recuperación económica de nuestros socios comerciales y la caída de los costes laborales unitarios (nominales y reales), un proceso de ajuste con mayor coste social que el mecanismo del tipo de cambio.

Según el escenario proyectado, no se va recuperar el empleo que se ha destruido a lo largo de la legislatura. Se prevé crear 600 mil empleos netos a tiempo completo (Contabilidad Nacional) hasta 2015 frente a una a pérdida de más de 1 millón de empleos a tiempo completo hasta el momento. La tasa de ocupación (16-64 años) se sitúa en el 55,4%, 2,5 puntos inferior al inicio de la legislatura.

Al mismo tiempo, se reduce el nivel de desempleo, no porque haya una fuerte creación de empleo, sino por la extraordinaria caída de la población activa (personas desanimadas o que emigran del país). Y lo más preocupante, el número de desempleados de larga duración sigue aumentado, tenemos 3,65 millones parados llevan más de 1 año buscando empleo.

Sin duda, la reforma laboral está permitiendo despedir con mayor facilidad a los trabajadores, bajar los salarios casi siempre de forma unilateral, empeorando las condiciones de trabajo y aumentando los contratos a tiempo parcial, que no llegan a sustituir el inmenso volumen de contratos a tiempo completo. Los indicadores de pobreza relativa y desigualdad, con toda probabilidad, van a seguir aumentado en España como consecuencia de la crisis económica y las políticas adoptadas por el Gobierno.

Pese a que las condiciones financieras y la confianza están mejorando en todas las economías de la eurozona (no sólo en España), en los países del sur de Europa el crecimiento y la creación de empleo no van a ser significativos en los próximos dos años según las últimas perspectivas de la Comisión Europea. De ahí que consideramos que el Banco Central Europeo debe actuar para que la recuperación en países como España gane pulso definitivamente, promoviendo una cierta depreciación del euro. En este sentido, la hoja de ruta de la Reserva Federal está siendo mucho más inteligente a la hora de apuntalar la recuperación de la actividad económica y el empleo en EEUU.

Los datos del escenario macroeconómico confirman que las reformas del Gobierno no han contribuido a incrementar el crecimiento potencial de la economía (el máximo crecimiento potencial de la economía española se situará en 0,5% en 2017) y sin embargo sí a profundizar en las desigualdades. En el período 2014-2017, se reconoce que seguirá descendiendo el peso de las rentas del trabajo en la renta nacional y se incrementará el del capital (el coste laboral unitario en las estimaciones del Gobierno crece menos que el deflactor del PIB). España se situará entre los países más desiguales de la Unión Europea.

En definitiva, el Gobierno en sus perspectivas macroeconómicas, apuesta por una recuperación basada en continuar con salarios reales negativos, baja productividad, empleos precarios y a tiempo parcial, caída extraordinaria de la población activa, elevada tasa de paro, etc. En consecuencia, la estrategia de salida de la crisis que propone es fundamentalmente insostenible y desigual, con ganadores y perdedores, esa vía económica de salida más que recuperación conllevará un crecimiento económico lento y apoyado sobre factores insostenibles a medio y largo plazo.

2. Estrategia de consolidación fiscal

En cuanto a la orientación política de la composición de la senda de consolidación fiscal, el Gobierno sigue apostando por el recorte del gasto público (-4,3 puntos) en educación, sanidad, política social, etc y renuncia a corregir nuestro problema de ingresos (+1,2 puntos), es decir, a recaudar más de los que más tienen y pagan poco o de los que nunca pagan porque defraudan.

Aunque resulte necesario mejorar la eficiencia y eficacia del gasto público, no tenemos un problema de exceso de gasto, si lo comparamos con la media de la zona euro, pues representa el 44,0% del PIB en 2014 si excluimos las ayudas a las entidades financieras, cuando la media de la zona euro alcanza el 50% del PIB. Si descontamos a dicho nivel de gasto lo que se paga por intereses de la deuda pública y ajustamos por el ciclo económico nos retrotrae a un gasto público en relación al PIB similar al de la segunda mitad de los años 80 del pasado siglo, previo al pleno desarrollo del Estado de bienestar en España.

En el horizonte de la proyección se reduce considerablemente el gasto en sanidad (-16%) y educación (-17%). El FMI ha publicado recientemente un informe (“Redistribution, Inequality, and Growth” Ostry, J D, A Berg, and C Tsangarides, abril de 2014) en el que llega a resultados que, contrariamente a lo asumido por el discurso dominante en el pensamiento económico, las políticas redistributivas no tienen un impacto negativo en el crecimiento salvo en casos extremos, e incluso en algunos casos pueden ser positivas, como el gasto en sanidad o educación, o como un nivel bajo desigualdad después de impuestos está altamente correlacionada con un crecimiento económico elevado y sobre todo más duradero (sostenido).

A partir de las estimaciones del Gobierno relativas a la evolución del Gasto Público se pueden extraer varias conclusiones:

• El Gobierno va a seguir recortando sustancialmente el gasto en términos nominales en la medida en que el crecimiento nominal previsto va a ser insuficiente para reducir el déficit.

• Pero además hay más pruebas de que el Gobierno oculta recortes, sobre todo de empleados públicos. De acuerdo con las previsiones del Gobierno el Consumo público se reduce en términos nominales. Hay que tener en cuenta que el Consumo público en términos nominales solo se ha reducido desde 1995 en 2011 y 2013 y para ello se aprobaron recortes importantes.

• Como se ha puesto de manifiesto anteriormente en la Tabla 2 se va a reducir un 0,9% del PIB el peso de la sanidad. Según el Programa de Estabilidad el gasto en sanidad “está influido por medidas relativas a la mejora de la capacidad de compra de insumos a precios más bajos por la Administración o la racionalización en la financiación de medicamentos, más que por ningún nivel más bajo de prestación de servicios”. Esto es imposible porque los consumos intermedios (básicamente farmacia hospitalaria y tecnología sanitaria) en Sanidad suponen el 1,5% del PIB y las transferencias sociales en especie (básicamente recetas) suponen otro 1,6%. En total esto significa un 3% del PIB. No parece posible reducirla en un 0,9% del PIB sin afectar a la prestación de servicios. Luego se puede concluir nuevamente que las cifras del Programa esconden numerosos recortes que no han comunicado y que permanecen ocultos.

• La inversión pública prevista para el periodo 2014-2017, está por debajo del deterioro anual de las infraestructuras lo que implicara un menoscabo importante del stock de capital público. De acuerdo con las previsiones del Gobierno entre 2012 y 2017 el stock se va a deteriorar en alrededor de 20.000 millones de euros.

En cuanto a las proyecciones presupuestarias de largo plazo el Gobierno reconoce que después de la reforma del sistema público de pensiones, aprobada por este Gobierno, las pensiones serán aproximadamente un 30% inferiores a las que disfrutarían los pensionistas sin la reforma al final del periodo 2010-2060.

El Gobierno ha decidido una salida de la crisis sin un reparto equitativo de los costes. Por el lado de los ingresos, consideramos que aspirar a quedarse con el nivel actual de ingresos públicos situado en torno al 38-39% del PIB podría poner en riesgo la sostenibilidad del Estado del bienestar y las necesidades de inversión en educación, formación e I+D+i, aspectos prioritarios e imprescindibles para mejorar la redistribución de la renta, la productividad y garantizar un crecimiento sostenible e inclusivo. Consiguientemente el ajuste va en la dirección contraria de lo requerido para converger con Europa, es decir, la política fiscal del Gobierno nos aleja de los países más avanzados en materia social (y más competitivos) de la Unión Europea. El Programa de Estabilidad responde claramente a una determinada concepción política sobre el tamaño y composición del sector público, así como el ritmo y la forma de llevar a cabo la estrategia de consolidación fiscal.

El ajuste fiscal que prevé el Gobierno tiene una segunda característica: incrementar la fiscalidad indirecta en beneficio de la directa, sin compensación alguna a los perdedores que son las rentas medias y bajas, máxime cuando se propone reducir el peso del gasto público y las rentas del trabajo en el PIB. A su vez, este tipo de políticas tienen un efecto negativo sobre los desequilibrios macroeconómicos, la sostenibilidad y la creación de empleo. Además del proceso de lento desapalancamiento que están llevando a cabo las familias más endeudadas, si se incrementa la imposición indirecta tendrán menor capacidad de compra de bienes domésticos, lo que afectará a su bienestar material.

El fraude fiscal es una de las fuentes de mayor distorsión del sistema económico y de la creación empleo, entre otras razones porque los beneficios no declarados de las empresas no se usan en políticas sociales o de inversión pública. La lucha contra el fraude y la elusión fiscal no es una prioridad para el Gobierno como queda demostrado en el Programa de Estabilidad. No hay estrategia integral y eficaz de lucha contra el fraude; por ejemplo, nos seguimos preguntando qué Plan tiene el Gobierno para converger a la media europea en recursos humanos de la Agencia Tributaria dado que en la actualidad estamos en último lugar tras Italia, con el agravante de que en los próximos años se va a jubilar un tercio de la plantilla, aproximadamente unos 7.000 efectivos y muchas de estas plazas se amortizarán. Ya en 2014 la reducción será de 500 empleados públicos de la AEAT. Pero además la lucha contra el fraude implica subir los impuestos a los que más poseen y bajar los impuestos a los que menos tienen, y esa no es precisamente la dirección que más interesa al actual Gobierno.

Por otro lado, si bien el Gobierno ha mejorado sus perspectivas de déficit público en la actualización del Programa de Estabilidad, tendremos que seguir el comportamiento de la ejecución presupuestaria durante este año. Aunque es verdad que la posición de la Comisión Europea (y el FMI) es mucho más flexible que en el pasado, no pude descartarse que a lo largo del presente ejercicio surjan riesgos para lograr los objetivos de déficit, sobre todo si la inflación continúa en niveles tan bajos.

Asimismo, continúa el crecimiento descontrolado del endeudamiento público, la deuda pública bruta era de 737.400 millones € en 2011, cada español/a tendría que hacer frente en caso de impago a 15.626 €. De acuerdo con las estimaciones de primavera de la Comisión Europea a finales de la legislatura la deuda se incrementaría hasta 1.107.300 millones de €, es decir 370.000 millones más que al comienzo de la legislatura, por tanto 23.495 euros per cápita, un 50% más que al principio de la legislatura.

Respecto a la evolución de los niveles de endeudamiento público, cualquier análisis sosegado a medio plazo debería tener en cuenta los riesgos de deflación o baja inflación en la zona euro, ya que suponen un serio problema de sostenibilidad de la deuda en varios países como España. El FMI ha alertado recientemente contra los riesgos de la deflación o la baja inflación en la eurozona señalando lo siguiente:

“En el contexto actual de endeudamiento generalizado, se está trabajando en detrimento de la recuperación en la zona euro, especialmente en los países más frágiles, donde se están frustrando los esfuerzos para reducir la deuda, recuperar la competitividad y luchar contra el desempleo…. (El BCE) …debería considerar más recortes en la política de tipos de interés y, sobre todo, buscar la forma de aumentar sustancialmente su balance, ya sea a través de las operaciones LTRO específicas o programas de Quantitative Easing (QE) (compra de activos públicos y privados).”

3. La política tributaria

En materia de política tributaria, la actualización del Programa de Estabilidad del Reino de España 2014-2017 hace especial énfasis en las medidas aprobadas hasta el momento, debiéndose recordar las más de 50 subidas de impuestos llevadas a cabo por este Gobierno. En síntesis, las principales medidas adoptadas han sido:

- IRPF

La decisión más relevante en este ámbito se centró en el incremento de los tipos de gravamen del impuesto así como el de las retenciones a las actividades económicas. Este incremento de los tipos de gravamen, calificado inicialmente de “temporal” lleva camino, como luego comprobaremos, de convertirse en definitivo pues la “proyectada” reforma fiscal tiene, en el mejor de los casos, un efecto beneficioso para los contribuyentes muy inferior al incremento de la recaudación obtenido desde que gobierna el PP.

Junto al aspecto esencial anterior, destaca también en la presente figura tributaria la supresión de la deducción por vivienda habitual para nuevos compradores a partir de 1 de enero de 2013 y la eliminación de la compensación fiscal por deducción en adquisición de vivienda habitual adquirida con anterioridad a 20 de enero de 2006.

- Impuesto sobre Sociedades

En el impuesto sobre Sociedades se exponen muchas de las medidas adoptadas, tales como las tendentes a limitar la deducibilidad de los gastos financieros de las empresas, la limitación de la deducibilidad del fondo de comercio, el pago fraccionado mínimo sobre el resultado contable (en un 12%), el aumento de la base imponible de los pagos fraccionados con el 25% del importe de los dividendos y las rentas a los que resulte de aplicación la exención por doble imposición internacional, el incremento de los tipos impositivos de los pagos fraccionados para las entidades con un importe neto de la cifra de negocios superior a 10, 20 y 60 millones de euros (pasan del 21, 24 y 27%, respectivamente, al 23, 26 y 29%), la limitación de la compensación de bases imponibles negativas en las entidades con importe neto de la cifra de negocios superior a 20 millones de euros (que pasa del 75 al 50% o del 50 al 25%, según que la cifra de negocios sea menor o mayor de 60 millones) y la limitación de la amortización fiscalmente deducible al 70% del importe previsto.

- IVA

Obviamente, en materia del Impuesto sobre el Valor Añadido, destaca el Real Decreto-ley 20/2012, de 13 de julio, que procedió a incrementar el tipo general del IVA del 18% al 21% y el tipo reducido del 8% al 10%, además de efectuar una importante reclasificación de los bienes y servicios sometidos a los tipos reducido o superreducido.

- IBI

En el Impuesto sobre los Bienes Inmuebles destaca la subida de los tipos de gravamen de esta figura tributaria, subida prevista inicialmente para los ejercicios 2012 y 2013 pero que se ha prorrogado hasta el año 2015.

- Impuestos Especiales

En relación con los impuestos especiales, se ha incrementado la tributación de los hidrocarburos, así como la imposición sobre el alcohol y el tabaco.

- Fiscalidad medioambiental

En el ámbito de la denominada fiscalidad medioambiental, se han creado los impuestos sobre el valor de la producción de la energía eléctrica, sobre la producción y almacenamiento de combustible nuclear usado y sobre los gases fluorados de efecto invernadero.

- Medidas proyectadas

La importancia de los incrementos impositivos aprobados hasta el momento por el Gobierno contrasta con la calculada ambigüedad en la exposición de las medidas tributarias a adoptar en un futuro próximo. En todo caso, la actualización del Programa de Estabilidad, haciendo referencia en algunos casos al Informe del Comité de expertos para la reforma del sistema tributario español, prevé:

- Una reforma fiscal gradual, que sea compatible con la sostenibilidad de las finanzas públicas.

- En el ámbito del IRPF se calcula un impacto total de unos 5.000 millones de euros en 2015 y 2016, sin mayor explicación acerca de qué aspectos del tributo serán afectados (mínimos, tipos de tarifa, deducciones…).

- Respecto del Impuesto sobre Sociedades se combinará la reducción de los tipos de gravamen con la eliminación de algunos beneficios fiscales.

- No se descarta explorar el margen existente para una mayor limitación de la aplicación de los tipos de IVA reducidos.

- En la fiscalidad patrimonial, se proyecta “acercar las bases imponibles de forma progresiva a la propiedad de los bienes”, lo que hace probable un más que sustancial incremento del IBI, a la vez que se disminuirá la imposición sobre la transmisión de los bienes.

- A más largo plazo, hasta un momento de mayor fortaleza de la demanda interna y menor déficit público, se valoraría una reducción de las cotizaciones sociales y una reforma del IVA. Asimismo se incluiría la sustitución de la tributación por imputación de vivienda en el IRPF cuando las autoridades catastrales actualicen las valoraciones de los inmuebles, lo que indicaría que, pese a los desmentidos del Gobierno, no se ha descartado, en la próxima reforma, la imputación de la vivienda habitual en el IRPF.

Observaciones:

Si este es el contenido básico de la actualización del Programa de Estabilidad en este ámbito, la primera conclusión que se obtiene es que la real reforma fiscal del Gobierno del PP ya se ha llevado a efecto mediante la mayor subida de impuestos de la democracia.

La anunciada reforma fiscal tiene así un efecto muy limitado, en especial si se compara con el impacto de los cambios normativos en los ingresos tributarios en el periodo 2012-2014. Y así, por ejemplo, en el IRPF, los mayores ingresos en este periodo se cifran en 5.932 M de euros, frente a un coste máximo de la reforma en los ejercicios 2015-2016 de 4.947 M de euros (4.776 M de euros si se toma en consideración la supresión de la deducción por adquisición de vivienda habitual).

En el Impuesto sobre Sociedades, y pese al declarado objetivo de recomponer la base imponible del tributo a través de la supresión de reducciones y deducciones, no se consigue tampoco recuperar los ingresos calculándose, como efecto de la reforma, una pérdida recaudatoria de 2.000 M de euros (2.607 M de euros si se tiene en cuenta, entre otras medidas, la devolución del 80% del saldo pendiente de la deducción por I+D+i).

Por su parte, la reforma del IVA ha supuesto en los ejercicios 2012-2014 unos mayores ingresos de 9.667 M de euros, esperándose, para 2015, unos ingresos adicionales de 476 M de euros.

En el conjunto del sistema tributario estatal, las medidas de ingresos adoptadas en el periodo 2012-2014 han supuesto unos ingresos adicionales de más de 28.000 M de euros.

En el ámbito de las Comunidades Autónomas (CCAA), los incrementos tributarios en los ejercicios 2012-2014 (excluyendo otros ingresos de naturaleza no tributaria) han supuesto 5.791 M de euros.

Respecto de las Entidades Locales (EELL) los mayores ingresos tributarios (excluyendo igualmente otros ingresos de naturaleza no tributaria) han sido de 2.247 M de euros, destacándose que se prevé para los ejercicios 2015-2016 -¿subida del IBI?- un incremento adicional de 1.412 M de euros.

En conclusión, los incrementos impositivos en el conjunto de las Administraciones Públicas (incluyendo CCAA y EELL) pueden estimarse en más 36.000 M de euros. Frente a ello se proyecta una “reforma fiscal” que, vía IRPF, “devolverá a la sociedad”, como dice el programa de estabilidad, un máximo de 4.947 M de euros.

La diferencia y asimetría entre lo que hemos denominado “real reforma fiscal” del PP y la proyectada “reforma fiscal” del año 2014 es notoria, impidiendo considerar ésta última ni siquiera como un pequeño “alivio” frente a las subidas generalizadas de impuestos que ha llevado a cabo este Gobierno.

Tal realidad pone igualmente de manifiesto el escaso margen de maniobra del Gobierno en materia de ingresos, hecho por otra parte explicable por el grado de intervención de nuestra economía, que ha recibido un auténtico “rescate”, por mucho que el Gobierno no quiera hacer referencia a tal término.

La pretendida “reforma fiscal”, reiteramos, aparece así como mera “propaganda”, lo que, en buena lógica, debería impedir a los responsables del Gobierno y del PP hablar de una auténtica “rebaja fiscal”, concepto que sólo se puede esgrimir con fines “electoralistas”, pero sin contenido real ante las cifras que el propio Gobierno ha presentado ante las instituciones comunitarias.

01 mayo 2014

22 abril 2014

21 abril 2014

Un equipo económico devaluado

La Región de Murcia necesita un equipo económico en el Gobierno regional que lidere un proyecto económico de futuro, formado por los mejores especialistas que aporten conocimientos en materia económica y con peso político para enderezar el rumbo económico de la Región, que apueste por la creación de empleo compatible con un patrón de crecimiento basado en la incorporación de conocimiento a nuestra producción regional y por una profunda reforma de la administración autonómica, sin que ello acabe en lo fácil que es recortar; es más, dicho equipo debería ser una de las piezas centrales del Gobierno regional. Necesitamos contar con los mejores. Sin embargo, qué sucede con el actual equipo económico que dirige la Comunidad Autónoma:

1. Escaso reconocimiento profesional regional y nacional en materia económica y laboral. En algunos casos una muy limitada experiencia en los ámbitos económicos, no obstante, nuestra Región requiere que el Gobierno regional cuente con los mejores especialistas y directivos en materias como la económica, hacendística, fiscal, laboral, industrial, turística, las concernidas con el mercado de la vivienda, la gestión de la administración pública, etc., primordialmente cuando la Región está atravesando uno de los peores momentos de su historia económica. Vivimos una situación de emergencia regional, no hay tiempo que perder, pero, además hay muchos murcianos y murcianas que son verdaderos expertos en esas materias y que tienen un reconocido prestigio nacional e internacional, los hay también en la órbita de la derecha murciana y que podrían ayudar a reorientar y encauzar la quiebra que sufre nuestra economía y las finanzas públicas regionales. Prueba de esa limitada capacidad en el área económica del Gobierno regional la tenemos en el hecho de que en una Región con una tasa de paro que casi se ha triplicado al pasar del 10% a más del 29%, que es la novena Región con más tasa de paro de la Unión Europea, la única medida que ha propuesto el Gobierno es crear una comisión de empleo formada por los distintos departamentos del mencionado Gobierno; a estas alturas de la crisis me parece una medida muy pobre, ya se sabe que cuando un político no sabe lo que hacer crea una comisión, pero después de conocer su composición me pregunto si hay alguien en dicha comisión que distinga bien los conceptos básicos de oferta y demanda de empleo.

2. El mencionado equipo ha sufrido una importante pérdida de peso político en el gobierno. Se ha pasado de un Vicepresidente económico en el Gobierno anterior, a por deseos del actual Presidente, un Consejero de Economía devaluado. Es más, el mensaje que envía Garre es que habrá un mentor que hará gestiones en Madrid porque el Consejero formal no tiene conocimientos, ni capacidad de persuasión, ni influencia; consecuentemente a dicho Consejero, ¿quién se le va a poner al teléfono en Madrid?, ¿qué opinión se tendrá de él en el Consejo de Política Fiscal y Financiera cuando tome la palabra?, ¿ qué pensarán los que se le pongan al teléfono en la Región?, absolutamente surrealista. Sin embargo, ahora más que nunca se necesitaría un Vicepresidente económico con autoridad, dentro del propio Gobierno y ante la sociedad, para tomar decisiones y orientar correctamente la política económica, máxime en un gobierno interino, de transición, sin ideas claras y que más bien es una coalición política del propio PP regional para resolver las luchas de poder entre las distintas “familias” políticas en el seno de ese partido.

3. El instrumento más importante de política económica con él que cuenta el Gobierno regional es el Instituto de Fomento (INFO), pues bien, la señal que emite el ejecutivo regional con el nombramiento de una determinada persona, que cuenta con todos mis respetos a nivel personal, es que se sigue apostando por recuperar el viejo modelo especulativo que tan tristes y desgarradores resultados nos ha traído en pérdida de valores, sufrimiento de miles de personas y mermas de empleo y de empresas, cuestiones que algunos ya señalamos años atrás; y es que el Consejo de Gobierno coloca al frente del INFO a uno de los "actores" más importantes en la construcción de ese modelo especulativo. La conclusión a la que fácilmente se puede llegar es que la derecha murciana no ha aprendido ninguna lección en cuanto a las razones que explican la crisis que de manera más intensa, comparada con la media nacional, está viviendo la Región de Murcia. Pero, ese modelo no solamente se ha derrumbado como un castillo de naipes, sino que además no retornará.

Por tanto, la presencia de un equipo económico devaluado y la ausencia de un proyecto económico de futuro para nuestra Región aboca a la economía regional a salarios aún más bajos para ser competitivos, menores ingresos para financiar los servicios de cohesión social que proporciona la Comunidad Autónoma, mayores niveles de desigualdad, y por consiguiente, estancamiento económico permanente. La desorientación en cuanto al proyecto económico tiene su origen en que durante muchos años no ha habido ni hay un proyecto de Región.

10 abril 2014

Las 13 “verdades” de las finanzas públicas en el año 2013.

1. Desde que Rajoy es presidente del Gobierno, con tanta contabilidad creativa por el lado de las partidas de ingresos fiscales (retraso de las devoluciones) como de gasto (cierre anticipado del presupuesto, operaciones one-off diferidas – déficit eléctrico, pago a proveedores, rescate de autopistas, etc-), las cifras de déficit público han dejado de ser un indicador relevante para el seguimiento de las cuentas públicas. Es bien conocido que cuando se establecen objetivos sobre un indicador manipulable (otro ejemplo son las listas de espera en la sanidad), deja de ser representativo de lo que trata de medir. Por eso, para evaluar la situación de las cuentas públicas en la actualidad es más fiable analizar la evolución de la deuda pública (su manipulación es más difícil, al estar en manos de los inversores) y las garantías y avales que concede el Gobierno a diversos sectores económicos, que suponen un riesgo contingente para las cuentas públicas y, de hecho, subvencionan estas actividades. En concreto, la deuda pública ha crecido en casi 76.000 millones de euros en 2013, un 8,6% más que en 2012, y alrededor de 9.000 millones más que lo ha hecho el déficit en este mismo año, teniendo en cuenta que, además, el Tesoro ha reducido sus activos líquidos en 20.000 millones de euros entre principios y finales de año. El incremento de la deuda pública y de los avales ha tenido, en gran parte, tres grandes beneficiarios: constructoras, bancos y eléctricas.

2. La gestión de las finanzas públicas en 2013 viene a reafirmar el abultadísimo ritmo de crecimiento de la deuda pública que caracteriza al actual Gobierno. En concreto, desde que Rajoy es presidente, la deuda pública ha crecido en 223.000 millones de euros y el reloj de la deuda lo hace en 215.000 euros por minuto. Casi 20.400 euros per cápita en 2013, frente a los 15.900 euros en 2011. Cada español debe 4.500 euros más que cuando empezó la legislatura.

3. Pero es más preocupante la sostenibilidad de dicho endeudamiento si tenemos en cuenta la evolución, en 2013, de algunos factores que explican la ratio deuda/PIB, que se añaden a este abultado nivel de partida. En concreto, un crecimiento nominal de la economía muy inferior a los tipos de interés a los que se financia el Tesoro y una lenta disminución del déficit primario. Esta lenta disminución del déficit primario se maquilla utilizando el concepto de saldo primario estructural, que pretende captar el saldo primario que tendrían las cuentas públicas españolas si la economía no estuviera en recesión.

4. De hecho, el Ministerio de Hacienda presume de dicho superávit primario estructural. Sin embargo, este superávit se basa en un cambio metodológico en su cálculo que implica que el “Output gap” negativo de la economía española, es decir, la magnitud de la recesión, es del orden del 10%. Cuando el Partido Popular accedió al Gobierno este “Output gap” negativo era del orden del 8% (de acuerdo con sus propios cálculos); por tanto, este Gobierno ha acentuado la recesión ¿Cuántos años tendrán que pasar para que la economía salga de la recesión? Muchos años. Solo en ese momento el saldo primario será positivo y la deuda tendrá visos de comenzar a disminuir. ¿Cuál será el nivel que alcance dicha deuda en ese momento?. En definitiva, el cambio metodológico implica el reconocimiento de más años de déficit y por consiguiente un mayor volumen de deuda.

5. Los ciudadanos deben saber que el déficit del Gobierno Central (Administración General del Estado y Seguridad Social), en 2013, ha sido mayor que el de 2012 y mayor que el “heredado” en 2011, esto es el 5,5% actual, frente al 5,2% de entonces. Tanto recorte, tanta subida de impuestos –en más de 50 ocasiones-, para conseguir solo reducir el déficit de todas las administraciones públicas en 3.000 millones de euros.

6. Los ingresos tributarios de la Administración Central en 2013, antes de transferir lo que le corresponde a las comunidades autónomas, han sido prácticamente los mismos que los de 2012, es decir, alrededor de 168.000 millones de euros, con una desviación sobre lo presupuestado de 9.000 millones de euros, y una nueva reducción de las bases imponibles de casi 21.000 millones de euros (desde que gobierna Rajoy las bases imponibles se han estrechado en 52.000 millones de euros).

7. Si a la desviación presupuestaria anterior, 9.000 millones de euros, se le une la desviación sobre lo que presupuestó la Seguridad Social de 8.000 millones de euros, el Presupuesto de 2014 inicia su camino con una insuficiencia por el lado de los ingresos de 17.000 millones de euros.

8. La reducción de las bases imponibles y los modestos resultados en los ingresos tributarios tienen que ver, en parte, con la política del Gobierno de lucha contra el fraude y de elusión fiscal. Efectivamente, la política tributaria viene marcada por el hecho de que acabar con el fraude no es una prioridad para el Gobierno como se ha puesto de manifiesto en reiterada ocasiones (amnistía fiscal, escándalos en la Agencia Tributaria, reducción de medios humanos y materiales, etc.), tanto es así que los resultados en la lucha contra el fraude se han reducido en 2013 en un 9%.

9. El ajuste en 2013 lo asumen las comunidades autónomas y ayuntamientos, responsables del gasto educativo y sanitario. Es curioso que los ayuntamientos, a los que quieren privar de servicios sociales para hacer frente a la pobreza, sean los que estén salvando la cara a Rajoy y Montoro, al haber conseguido superávit y compensar en parte el déficit de la Administración General del Estado. Es también curioso que estas administraciones mantengan recargos extraordinarios en varios impuestos (IBI, etc.) cuando registran superávit en sus cuentas y su deuda conjunta es asumible.

10. En el cuarto trimestre de 2013 los consumos intermedios del conjunto de administraciones públicas, se han reducido en casi 3.700 millones de euros si lo comparamos con el mismo periodo de 2012; gasto que se ha deslizado al año 2014. Ese diferimiento de los consumos intermedios explicaría que el déficit no se hubiera situado en torno al 7%, excluidas las ayudas financieras, tal y como habían señalado la mayoría de institutos de análisis económico. ¿Qué se inventará el año que viene Montoro para alcanzar los objetivos de déficit? ¿Qué herencia oculta dejará a su sucesor? ¿Aflorará gasto en los años pasados cuando se produzca un cambio de ministro o volverá a dejarnos antes en evidencia Eurostat y nos obligará a revisar los datos?

11. La evolución de la finanzas de la Seguridad Social en 2013, en parte producto de la política económica del Gobierno, ha provocado que se haya reducido el Fondo de Reserva de la Seguridad Social en más de 9.200 millones de euros. De forma que, en conjunto, el Fondo se ha reducido desde 2011 en 13.000 millones de euros, pasando de una dotación del Fondo de 66.815 millones de euros en 2011 a los 53.444 millones de euros existentes en el pasado año.

12. La leve reducción del déficit público en 2013 del conjunto de administraciones públicas se explica en gran parte por el incremento de la presión fiscal indirecta (que crece un 0,54 puntos de PIB) y que soportan en mayor medida las rentas medias y bajas. Por ejemplo, el tipo medio del IVA se ha situado en el 15,5%, con un incremento en 2013 del 14,5%.

13. Dicha reducción también se explica por la disminución de la inversión pública (reduciendo su peso en el PIB hasta el 1,48%) situándose en niveles más bajos que el consumo de capital fijo, es decir, los recursos necesarios para que no se deprecie el capital público. Por tanto, no solo no reforzamos uno de los pilares de la productividad de la economía, las infraestructuras, sino que además se permite que se deterioren. El hacer recaer el ajuste fiscal en esta partida, en la inversión en I+D y en la educación no permiten vislumbrar un crecimiento potencial de la economía que garantice la creación de empleo de calidad y la sostenibilidad de las cuentas públicas, salvo que se adelgacen todavía en mayor medida los sistemas de protección social.

La reforma fiscal: creación de empleo y fraude fiscal

La Reforma del Sistema Tributario Español es, sin duda alguna, una de las más importantes que debe abordar la sociedad española. Una reforma de largo recorrido que debería ser concebida para varias generaciones de españoles y que de inmediato afectará a los ciudadanos, la economía española y la situación de las finanzas públicas.

El objetivo principal de esta reforma debe ser la creación de empleo. Con ello se avanzaría igualmente en lograr una mayor cohesión social y la reducción de las desigualdades. Sin embargo, la política impositiva que viene desarrollando el Gobierno en estos dos últimos años, amnistía fiscal incluida, y la propuesta de reforma elaborada por la Comisión nombrada por el ejecutivo, no contribuyen al objetivo tantas veces aludido, porque dichos planteamientos económicos y políticos parten de una falacia que a fuerza de repetirla quieren imponer. Reduciendo los impuestos a las rentas más altas y a los grandes patrimonios se incrementaría el empleo, cuando ya se ha demostrado en otras economías, como la norteamericana, que el resultado de estas políticas es un aumento de las desigualdades sin que aumente la creación de empleo.

La solución que propone el Gobierno, y sus compañeros de viaje, es incrementar la fiscalidad indirecta en beneficio de la directa, sin compensación alguna a los perdedores que son las rentas medias y bajas, salvo un impreciso deseo de aumentar la creación de empleo. Este tipo de políticas a su vez tienen unas consecuencias económicas negativas sobre los desequilibrios macroeconómicos de nuestra economía y sobre la creación de empleo: lento desapalancamiento de las endeudadas rentas medias y su menor demanda de bienes domésticos, que con una alta probabilidad no son bienes importados. Por el contrario, las rentas más altas tendrían más disponibilidad para consumir, pero en este caso, bienes de alta gama que sí serán en un mayor porcentaje importados.

El punto de partida de una reforma fiscal ambiciosa para la creación de empleo y la equidad debería ser la lucha contra el fraude ilegal y el fraude legal (elusión fiscal). Pero acabar con el fraude no es una prioridad para el Gobierno como se ha puesto de manifiesto en reiterada ocasiones; tampoco lo es en el Informe que ha elaborado la Comisión de expertos gubernamental. En éste se echa en falta una propuesta concreta de medios y una cuantificación precisa de objetivos. El Informe no incluye medidas para evitar las distintas formas de elusión fiscal, relacionadas con las multinacionales, los grandes patrimonios y la fiscalidad de la economía digital; tampoco hay referencia alguna a la orientación de la fiscalidad europea e internacional desde la perspectiva española.

Y es que el fraude es la fuente mayor de distorsión del sistema económico. Distorsión en las decisiones empresariales, las empresas con beneficios no declarados difícilmente los usan en políticas de crecimiento sólidas (desde la innovación a la exportación), aunque dispongan de oportunidades, de forma que el fraude socava el crecimiento empresarial y del conjunto de la sociedad; Pero, además, las empresas que defraudan emplean más sus recursos y su tiempo en cómo actuar para que nos las descubran que en tomar decisiones que tengan como meta incrementar la dimensión empresarial, innovar o apostar por la exportación. Hay una relación empírica clara, contrastada e inversa entre niveles de fraude de una economía y productividad por hora trabajada.

Pero no acaba en lo anterior la distorsión sobre las decisiones económicas. También se pueden encontrar distorsiones en las decisiones personales de ahorro y trabajo, el fraude desfigura la canalización del ahorro hacia actividades productivas, de tal forma que las rentas ahorradas, en lugar de estar disponibles a través del sistema financiero se bloquean en activos con precios opacos como puede haberlo sido la propiedad inmobiliaria. En cuanto a las decisiones individuales de trabajo, la introducción del fraude las sesga hacia decisiones de menor valor añadido social y de menor proyección futura individual. Además la existencia de fraude supone una mayor presión fiscal nominal. En la medida en que la sociedad no esté dispuesta a renunciar a un cierto nivel de gasto, el fraude conduce a una presión fiscal superior sobre las rentas y empresas que sí tributan.

Por otra parte, la lucha contra el fraude fiscal también tiene una incidencia directa en la resolución de uno de los desequilibrios macroeconómicos más importantes de la economía española como es el desahorro público, en tanto en cuanto, los resultados de lucha contra el fraude incrementaría la recaudación y reduciría el déficit público. La UE estima un fraude fiscal para España de en torno a los 70.000 millones de euros anuales. Ni que decir tiene que el fraude fiscal es, por encima de cualquier otra consideración, una fuente de injusticia y debilitamiento de las bases éticas del sistema. Si el fraude se percibe como un mal por la población es por la injusticia de que dos situaciones iguales tengan efectos distintos. Además, el gran fraude y la corrupción debilitan el estigma social del pequeño fraude y provocan un cierto efecto emulación que socava todo el fundamento del contrato social.

La lucha contra el fraude es la garantía de un sistema tributario que no distorsione el funcionamiento de la economía, que cree empleo y que avance en la equidad. Utilizando un símil, al "coche" del sistema fiscal español le faltan las ruedas que es el conjunto de técnicas y medios para luchar contra el fraude. Podemos ahora discutir mucho si conviene ponerle un carburador más eficiente o un tubo de escape más moderno. Mientras el Gobierno no tenga voluntad de ponerle las ruedas (que son hacer que las fortunas elevadas y paguen impuestos los que no pagan), solo estaremos mareando a la ciudadanía con fuegos artificiales, escondiendo, eso sí, detrás de la propuestas del Gobierno, una transferencia de renta de las rentas medias y bajas a las más altas, que por otra parte no es nuevo en la política económica del Gobierno. Por tanto, sin los medios necesarios y sin una reforma en profundidad de la administración tributaria no habrá una eficaz reforma tributaria.

02 abril 2014

La Región de Murcia está en una encrucijada

En el último número de la revista Papeles de Economía Española titulado La Economía de las Regiones Españolas en la crisis, se incluye un conjunto de artículos de prestigiosos economistas que ponen negro sobre blanco la situación en la que han quedado las diferentes regiones a estas alturas de la crisis que se inició en 2007. El paisaje no puede ser más desolador para regiones como la nuestra.

Algunos ya habíamos señalado las consecuencias de la espiral especulativa de años atrás, pero es más triste y desgarrador comprobar que lo que preveíamos y mucho más es lo que ha terminado sucediendo. A día de hoy un amplio porcentaje de murcianos y murcianas forman parte de los españoles que peor lo han pasado en lo que llevamos de crisis.

La Región de Murcia es una de las más castigadas por la recesión, según la mencionada revista, ya sea por la caída acumulada del PIB, alrededor del 7%, los datos del INE lo elevan prácticamente al 10%; como por la disminución del empleo, un 21%; la tasa de paro casi se ha triplicado al pasar del 10% al 29%. Por supuesto que se ha producido un ajuste importante en el sector de la construcción y el inmobiliario, pero además llama la atención la disminución acumulada del índice de producción industrial de un 25% en cinco años; la población activa, más concretamente, los parados, están a la cola de los niveles educativos del conjunto del Estado. Además, la Región padece uno de los mayores retrocesos en el índice de desarrollo humano, construido a partir de indicadores relativos a la salud, la educación y el bienestar material. El mencionado retroceso se explica por la merma de la renta disponible de las familias y el crecimiento de la desigualdad.

Sin embargo, a tenor de lo que leemos todos los días en los medios de comunicación, parece, como si los dirigentes de nuestra Región, no hubieran aprendido de los errores del pasado. Los debates siguen girando en torno a grandes infraestructuras, grandes proyectos; los recursos que, según el Gobierno Regional, con casi toda probabilidad, vamos a obtener del nuevo modelo de financiación, dado que la Región de Murcia arrastra un problema de financiación que tiene su origen en las transferencias educativas y sanitarias que llevó a cabo el gobierno Aznar; o sobre los recortes interminables que se suceden unos detrás de otros para reducir el déficit de la administración regional. Pero la realidad es que no hay un debate sobre lo importante, la realidad es que la situación social y económica se deteriora y la realidad es que no hay un proyecto de medio y largo para la Región de Murcia que no sea pensar que los grandes proyectos nos van a sacar de la crisis, como en el pasado, y que seguir abaratando los salarios de manera permanente nos va hacer competitivos.

En un contexto de menor crecimiento en el mundo durante muchas décadas, de una mayor competencia de los países emergentes, de mayores desigualdades de la riqueza en el interior de los países desarrollados, con una deuda privada y pública que hay que devolver, con una mayor restricción financiera de la administración regional y una reforma de la financiación autonómica que no va a contar con más recursos, con ese panorama nuestra Región, en uno de los momentos más importantes de su historia, se encuentra en una verdadera encrucijada, de tal forma que el camino elegido puede ser seguir abaratando los salarios para ser más competitivos o apostar, de verdad, por una economía que incorpore mayor valor añadido y mayor conocimiento. Por cierto, las exportaciones murcianas autóctonas, excluyendo el efecto ampliación de la refinería de Repsol, son de 6.000 millones de euros y no de 9.200 como dice el PP de la Región de Murcia, por consiguiente, no es verdad que haya habido un cambio en el patrón de crecimiento de nuestra querida Región.

Los dirigentes pueden apostar por seguir recortando a la espera que lleguen más recursos de un nuevo modelo de financiación autonómica o apostar por una nueva cultura de lo público y de la gestión del sector público regional; pueden seguir apostando por grandes proyectos o analizar las potencialidades, el efecto arrastre de cada uno de los sectores económicos. En definitiva, la elección está en más de lo mismo o en mirar hacia adelante. El dilema está entre viejas recetas o apostar por una regeneración de las instituciones y de las políticas. El dilema está entre seguir manteniendo privilegios privados y públicos o abrazar y premiar la cultura del esfuerzo y el trabajo bien hecho. De nosotros depende, la solución no va a venir de fuera.

Ya sé que lo que propongo, ser más productivos, para tener una mayor calidad de vida, no da muchos titulares para que nuestros dirigentes saquen pecho, y que no permite un atajo al trabajo que tenemos por delante, pero la alternativa supone un estancamiento permanente y mayores niveles de desigualdad y la tarea es urgente, ya hemos perdido demasiados años.

Me duele como murciano la ausencia de un proyecto económico de futuro para nuestra Región porque eso es sencillamente una ruina, pero , en realidad el problema de fondo es que no hay un proyecto de Región, y para colmo el partido político que gobierna la Región está más ocupado en cómo resolver sus cuitas internas que en lo mucho que está en juego.

20 febrero 2014

Autoridad Independiente de Responsabilidad Fiscal

Mi intervención en la Comisión de Hacienda sobre la propuesta de nombramiento por parte del Gobierno del Presidente de la Autoridad Independiente de Responsabilidad Fiscal, justo el día que se ha conocido el fallecimiento de David Taguas, una de las personas que más ha defendido la creación de dicha institución.

10 febrero 2014

Progressive Economy

Una de las tareas urgentes de la izquierda es la de construir una creíble alternativa progresista en Europa, en ese sentido la Progressive Economy está realizando un gran papel, más concretamente los días 4 y 5 de diciembre pasado presentaron The Independent Annual Growth Survey (iAGS) Report para 2014 y con motivo de dicha presentación organizaron un interesante programa al que me invitaron, ello me permitió compartir mesa de debate entre otros con Elisa Ferreira, Olli Rehn y el profesor Charles Wyplosz.

02 febrero 2014

Los "siete gigantes" de Internet apenas pagan impuestos en España

Os dejo mi última intervención en la Diputación Permanente del Congreso solicitando la comparecencia del Ministro de Hacienda ante la Comisión de Hacienda y Administraciones Públicas, para explicar la valoración que le merece que los "siete gigantes" de Internet paguen impuestos en España únicamente por valor de un millón de euros y de las medidas que va a adoptar para corregir esta situación.

¿ Por qué es importante la predistribución de la renta?

Os dejo el último artículo que he publicado en El País

http://elpais.com/elpais/2014/01/27/opinion/1390841670_295743.html

17 enero 2014

20+5 medidas en la lucha contra el fraude y la evasión fiscal

Un tema crucial para la sociedad española y europea en el siglo XXI es la lucha contra el fraude y la elusión fiscal, así como acabar con los paraísos fiscales, y son varias las razones que justifican dicha meta colectiva:

- Para defender el Estado de Derecho, dado que la corrupción está en el origen de una parte del fraude fiscal.

- Para financiar de manera sostenible el Estado del Bienestar y por ende la cohesión social, evitando además una competencia a la baja de los impuestos a nivel europeo e internacional.

- Para salir de la crisis evitando mayores recortes en las políticas públicas y contribuir así a sostener la demanda interna.

- Para estabilizar el déficit y la deuda pública.

- Como instrumento útil de política industrial que siente las bases de un crecimiento sano y duradero, ya que las empresas que no declaran sus beneficios apenas los destinan a inversiones de futuro, pero, asimismo en presencia de fraude fiscal, las empresas más productivas, que son las cumplidoras con la tributación, tienen que pagar más impuestos menoscabando la competitividad de las mismas.

En el Congreso de los Diputados el Grupo Parlamentario Socialista ha presentado 20 medidas que en su gran mayoría tienen que ver con el ámbito de decisión del Gobierno de España, dichas medidas se deben complementar con el impulso en el seno de la Unión Europea de las siguientes 5 iniciativas: la ampliación de la las directivas de la fiscalidad del ahorro y de cooperación administrativa, con ello se extendería el ámbito de aplicación y la obligatoriedad del intercambio automático de información; la necesidad de actuar sobre la erosión de bases imponibles y la deslocalización de beneficios debería conllevar la modificación de la Directiva aplicable a las sociedades matrices y filiales de Estados miembros diferentes, así como, concretar medidas por parte de la Unión Europea sobe la fiscalidad en la economía digital; el blanqueo de capitales también debería ser objeto de interés preferente por la Unión Europea aprobando la cuarta Directiva sobre blanqueo de capitales; y por último, abordar de manera definitiva por parte de la Unión Europea el fraude que se genera en las operaciones intracomunitarias en el IVA, en especial el “fraude Carrusel”.

Las 20 medidas anteriormente referidas son las siguientes:

1. Poner en marcha una estrategia inmediata de lucha contra el fraude con el objetivo de incrementar progresivamente la recaudación hasta lograr 30.000 millones de euros al año por este concepto.

2. Incrementar en 5.000 empleados públicos (inspectores, técnicos, agentes tributarios, administrativos) los efectivos de la Agencia Estatal de la Administración Tributaria destinados a la lucha contra el fraude en los próximos cuatro años, doblando su número actual, al objeto de situar a España en la media de los países de mayor tamaño de la Unión Europea y de paliar el efecto negativo de las jubilaciones previstas en la AEAT.

3. Destinar al Presupuesto de la AEAT, para luchar contra el fraude fiscal, el 5% real de la recaudación bruta derivada de los actos de liquidación y gestión recaudatoria o de otros actos administrativos acordados o dictados por la propia AEAT, generándose el crédito de forma automática, sin necesidad de autorización posterior para su aplicación.

4. Abordar, para reducir la brecha entre tipos nominales y efectivos, una reforma fiscal que simplifique los impuestos, y que elimine deducciones y exenciones que no contribuyen a la eficiencia y equidad del sistema tributario.

5. Modificar la normativa tributaria de forma que, para los beneficios tributarios que superen una determinada cuantía, se permita conocer la identidad de los contribuyentes beneficiarios de los mismos así como su concreto importe.

6. Crear una Oficina de Lucha contra el Fraude, integrada en la Agencia Tributaria, que coordine a los distintos departamentos de la Administración del Estado, colaborando igualmente con las restantes Administraciones Territoriales. Poner en marcha un plan de formación y especialización de Jueces, Fiscales, Policía y Guardia Civil, creando, en su caso, una policía fiscal, dependiente de la nueva Oficina de Lucha contra el Fraude.

7. Reforzar la independencia de la Agencia Tributaria de modo que el Director/a

sea nombrado/a por el Congreso de los Diputados por mayoría de 2/3 y por un plazo de seis años.

8. Reorganización interna en la Agencia Tributaria, primando la especialización en la investigación y la lucha contra el fraude, estableciendo un sistema retributivo en el que se prime la lucha contra el fraude fiscal.

9. Elaborar anualmente una Ley Antifraude que incorpore las modificaciones necesarias para corregir los vacíos legales y aquellas interpretaciones normativas que posibilitan la elusión fiscal. Remitir al Parlamento un informe anual con la evaluación de los resultados de la lucha contra el fraude y su comparación internacional.

10. Regular la responsabilidad solidaria de las instituciones financieras y asesores fiscales que colaboren en la evasión de impuestos y en la comisión de infracciones tributarias.

11. Impulsar en el seno de la UE la elaboración de una lista negra de paraísos fiscales, y que las jurisdicciones que aparezcan en dicha lista deben estar sujetas a una lista consensuada de sanciones. Entre dichas sanciones se incluirán: la suspensión de los vigentes convenios de doble imposición; las empresas localizadas en paraísos fiscales no podrán acceder ni a ayudas ni a contratación alguna con las administraciones de los estados miembros de las UE; pedir la revocación de las licencias bancarias de las instituciones financieras que realicen operaciones en un paraíso fiscal y/o favorezcan activamente el fraude fiscal o que se nieguen a colaborar con las Autoridades Tributarias; no reconocer personalidad jurídica a las entidades con domicilio en paraísos fiscales, etc.

12. Instar a la OCDE que ponga en marcha un nuevo modelo de Convenio que incluya la filosofía de la Ley FATCA, basada en el intercambio automático de información.

13. Exigir a las entidades financieras información sobre las empresas y particulares que tengan cuentas e intereses económicos en un paraíso fiscal.

14. Promover la supresión de los billetes de 500 euros, así como limitar los pagos en efectivo entre particulares y entre empresas, reduciendo los costes relacionados con los medios electrónicos de pago.

15. Exigir una información clara y transparente de la contabilidad de las empresas, también las multinacionales, ofreciendo a las grandes empresas acuerdos de colaboración con la Agencia Tributaria, a cambio de abrir su información fiscal. Para estimular dicha colaboración, las empresas recibirán el correspondiente reconocimiento público.

16. Analizar y, en su caso, revisar el régimen de estimación objetiva con el objetivo de minimizar el fraude fiscal que se pudiera producir a través de tal instrumento tributario.

17. Reforzar el efecto disuasorio del Delito Fiscal, propiciando la reforma necesaria del Código Penal para que las condenas supongan el ingreso efectivo en prisión.

18. Realizar los cambios legales oportunos que posibiliten conocer el nombre de los grandes defraudares de nuestro país, comenzando por publicar la identidad de los defraudadores que se acogieron a la reciente amnistía fiscal, así como reformar los procedimientos tributarios para poder perseguir de manera más eficaz el fraude de carácter organizado.

19. Incluir, en el Plan de Control Tributario anual de la AEAT, los aproximadamente 30.000 defraudadores que se acogieron a la Amnistía Fiscal.

20. Promover la concienciación social en el rechazo al fraude fiscal, desde la formación reglada hasta las campañas de concienciación dirigidas al conjunto de la población.

Suscribirse a:

Comentarios (Atom)