Resumen ejecutivo

• La actualización de las previsiones del escenario macroeconómico para 2014 y 2015 están en línea con las revisiones al alza de los servicios de estudios y organizaciones internacionales, aunque estos organismos prevén un déficit público mayor en 2015 lo que puede poner en riesgo dichas previsiones. Además la actualización de las previsiones que ha realizado el Gobierno para 2016 y 2017 son excesivamente optimistas. El Programa de Estabilidad confirma que la austeridad excesiva y las reformas adoptadas por el Gobierno no han contribuido a incrementar el crecimiento potencial de la economía española que se situará en el 0,5% en 2017 y que fue alrededor del 3% en el período 2000-2007 (Banco de España). De cara al futuro, resulta preocupante la extraordinaria caída de la población activa por su efecto sobre el crecimiento potencial.

• Estamos en una fase de recuperación frágil, apoyada en factores exógenos (BCE y flexibilización del ritmo de reducción del déficit), que generará empleo a ritmo lento (un punto en promedio en 2014-2015), y un tipo de empleo precario, fundamentalmente a tiempo parcial, con salarios bajos. No se va recuperar el empleo de calidad que se ha destruido a lo largo de la legislatura. Se prevé crear 600 mil empleos netos a tiempo completo (Contabilidad Nacional) hasta 2015 frente a una a pérdida de más de 1 millón de empleos a tiempo completo hasta el momento.

• Los indicadores de pobreza relativa y desigualdad van a seguir aumentado en España como consecuencia de las políticas adoptadas por el Gobierno. En el período 2014-2017, se reconoce que seguirá descendiendo el peso de las rentas del trabajo en la renta nacional, debido a que la productividad será muy reducida y los salarios reales seguirán en terreno negativo. Nos situaremos entre los países más desiguales de la Unión Europea.

• Consecuentemente, del Programa de Estabilidad se desprende que la salida de la crisis se sustenta sobre el incremento de la desigualdad, esta vía aboca al país a un crecimiento débil durante un largo periodo de tiempo.

• La orientación del ajuste fiscal es profundamente injusta en el periodo 2014-2017, se sigue apostando por reducir el peso del gasto público en el PIB (- 4,3 puntos) y se renuncia a corregir nuestro problema de ingresos públicos (+ 1,2 puntos). En el horizonte de la proyección se reduce considerablemente el gasto en sanidad (-16%) y educación (-17%).

• Además, el Gobierno va a seguir recortando sustancialmente el gasto en la medida en que el crecimiento nominal previsto va a ser insuficiente para reducir el déficit .Y va a incumplir también su promesa de reducir significativamente la imposición directa, cuestiones señaladas por la Comisión Europea.

• Se están ocultando muchos recortes, sobre todo de empleados públicos. De acuerdo con las previsiones del Gobierno el Consumo público se reduce en términos nominales todos los años. Hay que tener en cuenta que el Consumo público en términos nominales solo se ha reducido desde 1995 en 2011 y 2013 consecuentemente se aprobaron recortes no puestos de manifiesto en el Programa de Estabilidad.

• El Gobierno reconoce que después de la reforma del sistema público de pensiones, aprobada por este Gobierno, las pensiones serán aproximadamente un 30% inferiores a las que disfrutarían los pensionistas sin la reforma al final del periodo 2010-2060.

• La inversión pública prevista para el periodo 2014-2017, está por debajo del deterioro anual de las infraestructuras lo que implicara un menoscabo importante del stock de capital público. De acuerdo con las previsiones del Gobierno entre 2012 y 2017 el stock se va a deteriorar alrededor de 20.000 millones de euros.

• En cuanto a la política tributaria, cabe recordar que en la primera mitad de la legislatura ya se ha producido una subida de más de 50 impuestos, con una recaudación normativa por parte de la Administración Central de más de 28.000 millones de euros, que ha afectado sustancialmente a las rentas medias y los trabajadores asalariados. La estrategia impositiva propuesta en la actualización del Programa de Estabilidad continúa apostando por incrementar la fiscalidad indirecta en beneficio de la directa, sin compensación alguna a los perdedores que son las rentas medias y bajas, máxime cuando se propone reducir el peso del gasto público y las rentas del trabajo en el PIB.

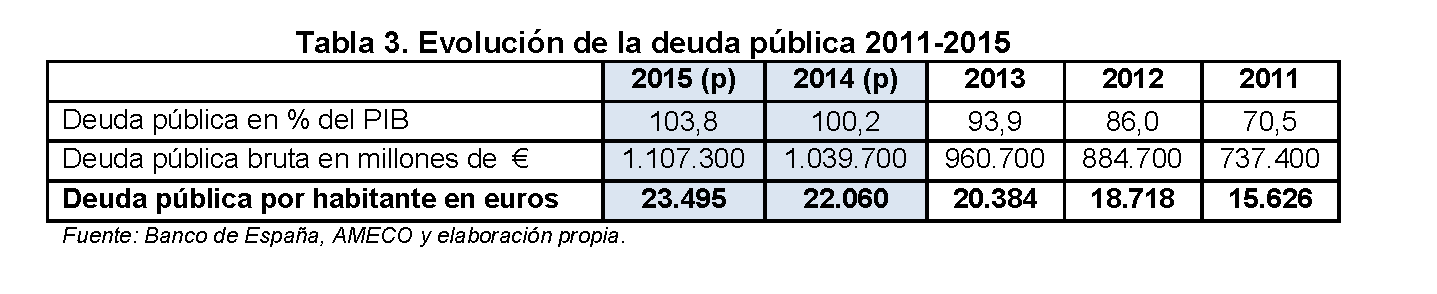

• Continúa el crecimiento descontrolado de la deuda pública, que se incrementaría en más de 370.000 millones de euros que al comienzo de la legislatura, por tanto 23.495 euros per cápita, un 50% más que al principio de la legislatura.

• En definitiva, al acabar la legislatura tendremos menos empleo (que es lo verdaderamente importante), y el que existe será más precario, más deuda pública, menos crédito y una mayor desigualdad porque la recuperación no está llegando a los hogares con menores ingresos.

1. Escenario macroeconómico

Desde la segunda mitad del pasado año se dejó atrás la recesión, el PIB creció un 0,1% en el tercer trimestre respecto al trimestre precedente, un 0,2% en el cuarto trimestre de 2013 y un 0,4% en el primer trimestre de 2014, lo que situaría por primera vez la tasa interanual también en terreno positivo (0,6%), tras nueve trimestres consecutivos de tasas interanuales negativas.

Como era previsible, y en línea con el consenso de los servicios de estudios y organismos internacionales, el Gobierno ha revisado al alza sus estimaciones de crecimiento y empleo que proyectaba en el cuadro macroeconómico que acompaña los Presupuestos Generales del Estado de 2014. Según sus cálculos, el PIB registrará un crecimiento del 1,2% este año frente al 0,7% que preveía en las previsiones que presentó a finales de septiembre del pasado año, el empleo crecerá un 0,6% frente al -0,2% anterior y la tasa de paro será del 25,5% de la población activa este año (en media anual) frente al 25,9% anterior.

El consumo y la inversión privada (formación bruta de capital fijo), van a registrar crecimientos positivos, siendo especialmente destacable el componente de inversión en bienes de equipo por su carácter anticipatorio de periodos de expansión de la actividad y mejora de la confianza. Por tanto, la economía española seguirá acelerándose gradualmente a lo largo de este año en la medida en que se recupere la demanda interna que lleva seis años consecutivos en negativo. En términos de empleo, con los últimos datos disponibles de abril, la afiliación media a la Seguridad Social, corregida por efectos estacionales, lleva creciendo ocho meses consecutivos.

No obstante, a pesar de dejar atrás la recesión, estamos en una fase de crecimiento lento, reducida creación de empleo y desaceleración significativa de la productividad. En todo caso, la incipiente recuperación de la actividad se debe en buena medida a tres factores exógenos que están teniendo un impacto positivo en el crecimiento y el empleo:

• La reducción de las tensiones financieras en todos los países de la periferia (Grecia, Portugal, Irlanda, Italia, etc) que se ve reflejado en una reducción de la prima de riesgo tras el compromiso del BCE sobre la necesidad de mantener la estabilidad y supervivencia del euro.

• El menor esfuerzo fiscal realizado el pasado año con respecto al de 2012 como consecuencia de la flexibilización del ritmo de consolidación fiscal acordado por la Comisión Europea.

• El comportamiento positivo del sector exterior gracias a la recuperación económica de nuestros socios comerciales y la caída de los costes laborales unitarios (nominales y reales), un proceso de ajuste con mayor coste social que el mecanismo del tipo de cambio.

Según el escenario proyectado, no se va recuperar el empleo que se ha destruido a lo largo de la legislatura. Se prevé crear 600 mil empleos netos a tiempo completo (Contabilidad Nacional) hasta 2015 frente a una a pérdida de más de 1 millón de empleos a tiempo completo hasta el momento. La tasa de ocupación (16-64 años) se sitúa en el 55,4%, 2,5 puntos inferior al inicio de la legislatura.

Al mismo tiempo, se reduce el nivel de desempleo, no porque haya una fuerte creación de empleo, sino por la extraordinaria caída de la población activa (personas desanimadas o que emigran del país). Y lo más preocupante, el número de desempleados de larga duración sigue aumentado, tenemos 3,65 millones parados llevan más de 1 año buscando empleo.

Sin duda, la reforma laboral está permitiendo despedir con mayor facilidad a los trabajadores, bajar los salarios casi siempre de forma unilateral, empeorando las condiciones de trabajo y aumentando los contratos a tiempo parcial, que no llegan a sustituir el inmenso volumen de contratos a tiempo completo. Los indicadores de pobreza relativa y desigualdad, con toda probabilidad, van a seguir aumentado en España como consecuencia de la crisis económica y las políticas adoptadas por el Gobierno.

Pese a que las condiciones financieras y la confianza están mejorando en todas las economías de la eurozona (no sólo en España), en los países del sur de Europa el crecimiento y la creación de empleo no van a ser significativos en los próximos dos años según las últimas perspectivas de la Comisión Europea. De ahí que consideramos que el Banco Central Europeo debe actuar para que la recuperación en países como España gane pulso definitivamente, promoviendo una cierta depreciación del euro. En este sentido, la hoja de ruta de la Reserva Federal está siendo mucho más inteligente a la hora de apuntalar la recuperación de la actividad económica y el empleo en EEUU.

Los datos del escenario macroeconómico confirman que las reformas del Gobierno no han contribuido a incrementar el crecimiento potencial de la economía (el máximo crecimiento potencial de la economía española se situará en 0,5% en 2017) y sin embargo sí a profundizar en las desigualdades. En el período 2014-2017, se reconoce que seguirá descendiendo el peso de las rentas del trabajo en la renta nacional y se incrementará el del capital (el coste laboral unitario en las estimaciones del Gobierno crece menos que el deflactor del PIB). España se situará entre los países más desiguales de la Unión Europea.

En definitiva, el Gobierno en sus perspectivas macroeconómicas, apuesta por una recuperación basada en continuar con salarios reales negativos, baja productividad, empleos precarios y a tiempo parcial, caída extraordinaria de la población activa, elevada tasa de paro, etc. En consecuencia, la estrategia de salida de la crisis que propone es fundamentalmente insostenible y desigual, con ganadores y perdedores, esa vía económica de salida más que recuperación conllevará un crecimiento económico lento y apoyado sobre factores insostenibles a medio y largo plazo.

2. Estrategia de consolidación fiscal

En cuanto a la orientación política de la composición de la senda de consolidación fiscal, el Gobierno sigue apostando por el recorte del gasto público (-4,3 puntos) en educación, sanidad, política social, etc y renuncia a corregir nuestro problema de ingresos (+1,2 puntos), es decir, a recaudar más de los que más tienen y pagan poco o de los que nunca pagan porque defraudan.

Aunque resulte necesario mejorar la eficiencia y eficacia del gasto público, no tenemos un problema de exceso de gasto, si lo comparamos con la media de la zona euro, pues representa el 44,0% del PIB en 2014 si excluimos las ayudas a las entidades financieras, cuando la media de la zona euro alcanza el 50% del PIB. Si descontamos a dicho nivel de gasto lo que se paga por intereses de la deuda pública y ajustamos por el ciclo económico nos retrotrae a un gasto público en relación al PIB similar al de la segunda mitad de los años 80 del pasado siglo, previo al pleno desarrollo del Estado de bienestar en España.

En el horizonte de la proyección se reduce considerablemente el gasto en sanidad (-16%) y educación (-17%). El FMI ha publicado recientemente un informe (“Redistribution, Inequality, and Growth” Ostry, J D, A Berg, and C Tsangarides, abril de 2014) en el que llega a resultados que, contrariamente a lo asumido por el discurso dominante en el pensamiento económico, las políticas redistributivas no tienen un impacto negativo en el crecimiento salvo en casos extremos, e incluso en algunos casos pueden ser positivas, como el gasto en sanidad o educación, o como un nivel bajo desigualdad después de impuestos está altamente correlacionada con un crecimiento económico elevado y sobre todo más duradero (sostenido).

A partir de las estimaciones del Gobierno relativas a la evolución del Gasto Público se pueden extraer varias conclusiones:

• El Gobierno va a seguir recortando sustancialmente el gasto en términos nominales en la medida en que el crecimiento nominal previsto va a ser insuficiente para reducir el déficit.

• Pero además hay más pruebas de que el Gobierno oculta recortes, sobre todo de empleados públicos. De acuerdo con las previsiones del Gobierno el Consumo público se reduce en términos nominales. Hay que tener en cuenta que el Consumo público en términos nominales solo se ha reducido desde 1995 en 2011 y 2013 y para ello se aprobaron recortes importantes.

• Como se ha puesto de manifiesto anteriormente en la Tabla 2 se va a reducir un 0,9% del PIB el peso de la sanidad. Según el Programa de Estabilidad el gasto en sanidad “está influido por medidas relativas a la mejora de la capacidad de compra de insumos a precios más bajos por la Administración o la racionalización en la financiación de medicamentos, más que por ningún nivel más bajo de prestación de servicios”. Esto es imposible porque los consumos intermedios (básicamente farmacia hospitalaria y tecnología sanitaria) en Sanidad suponen el 1,5% del PIB y las transferencias sociales en especie (básicamente recetas) suponen otro 1,6%. En total esto significa un 3% del PIB. No parece posible reducirla en un 0,9% del PIB sin afectar a la prestación de servicios. Luego se puede concluir nuevamente que las cifras del Programa esconden numerosos recortes que no han comunicado y que permanecen ocultos.

• La inversión pública prevista para el periodo 2014-2017, está por debajo del deterioro anual de las infraestructuras lo que implicara un menoscabo importante del stock de capital público. De acuerdo con las previsiones del Gobierno entre 2012 y 2017 el stock se va a deteriorar en alrededor de 20.000 millones de euros.

En cuanto a las proyecciones presupuestarias de largo plazo el Gobierno reconoce que después de la reforma del sistema público de pensiones, aprobada por este Gobierno, las pensiones serán aproximadamente un 30% inferiores a las que disfrutarían los pensionistas sin la reforma al final del periodo 2010-2060.

El Gobierno ha decidido una salida de la crisis sin un reparto equitativo de los costes. Por el lado de los ingresos, consideramos que aspirar a quedarse con el nivel actual de ingresos públicos situado en torno al 38-39% del PIB podría poner en riesgo la sostenibilidad del Estado del bienestar y las necesidades de inversión en educación, formación e I+D+i, aspectos prioritarios e imprescindibles para mejorar la redistribución de la renta, la productividad y garantizar un crecimiento sostenible e inclusivo. Consiguientemente el ajuste va en la dirección contraria de lo requerido para converger con Europa, es decir, la política fiscal del Gobierno nos aleja de los países más avanzados en materia social (y más competitivos) de la Unión Europea. El Programa de Estabilidad responde claramente a una determinada concepción política sobre el tamaño y composición del sector público, así como el ritmo y la forma de llevar a cabo la estrategia de consolidación fiscal.

El ajuste fiscal que prevé el Gobierno tiene una segunda característica: incrementar la fiscalidad indirecta en beneficio de la directa, sin compensación alguna a los perdedores que son las rentas medias y bajas, máxime cuando se propone reducir el peso del gasto público y las rentas del trabajo en el PIB. A su vez, este tipo de políticas tienen un efecto negativo sobre los desequilibrios macroeconómicos, la sostenibilidad y la creación de empleo. Además del proceso de lento desapalancamiento que están llevando a cabo las familias más endeudadas, si se incrementa la imposición indirecta tendrán menor capacidad de compra de bienes domésticos, lo que afectará a su bienestar material.

El fraude fiscal es una de las fuentes de mayor distorsión del sistema económico y de la creación empleo, entre otras razones porque los beneficios no declarados de las empresas no se usan en políticas sociales o de inversión pública. La lucha contra el fraude y la elusión fiscal no es una prioridad para el Gobierno como queda demostrado en el Programa de Estabilidad. No hay estrategia integral y eficaz de lucha contra el fraude; por ejemplo, nos seguimos preguntando qué Plan tiene el Gobierno para converger a la media europea en recursos humanos de la Agencia Tributaria dado que en la actualidad estamos en último lugar tras Italia, con el agravante de que en los próximos años se va a jubilar un tercio de la plantilla, aproximadamente unos 7.000 efectivos y muchas de estas plazas se amortizarán. Ya en 2014 la reducción será de 500 empleados públicos de la AEAT. Pero además la lucha contra el fraude implica subir los impuestos a los que más poseen y bajar los impuestos a los que menos tienen, y esa no es precisamente la dirección que más interesa al actual Gobierno.

Por otro lado, si bien el Gobierno ha mejorado sus perspectivas de déficit público en la actualización del Programa de Estabilidad, tendremos que seguir el comportamiento de la ejecución presupuestaria durante este año. Aunque es verdad que la posición de la Comisión Europea (y el FMI) es mucho más flexible que en el pasado, no pude descartarse que a lo largo del presente ejercicio surjan riesgos para lograr los objetivos de déficit, sobre todo si la inflación continúa en niveles tan bajos.

Asimismo, continúa el crecimiento descontrolado del endeudamiento público, la deuda pública bruta era de 737.400 millones € en 2011, cada español/a tendría que hacer frente en caso de impago a 15.626 €. De acuerdo con las estimaciones de primavera de la Comisión Europea a finales de la legislatura la deuda se incrementaría hasta 1.107.300 millones de €, es decir 370.000 millones más que al comienzo de la legislatura, por tanto 23.495 euros per cápita, un 50% más que al principio de la legislatura.

Respecto a la evolución de los niveles de endeudamiento público, cualquier análisis sosegado a medio plazo debería tener en cuenta los riesgos de deflación o baja inflación en la zona euro, ya que suponen un serio problema de sostenibilidad de la deuda en varios países como España. El FMI ha alertado recientemente contra los riesgos de la deflación o la baja inflación en la eurozona señalando lo siguiente:

“En el contexto actual de endeudamiento generalizado, se está trabajando en detrimento de la recuperación en la zona euro, especialmente en los países más frágiles, donde se están frustrando los esfuerzos para reducir la deuda, recuperar la competitividad y luchar contra el desempleo…. (El BCE) …debería considerar más recortes en la política de tipos de interés y, sobre todo, buscar la forma de aumentar sustancialmente su balance, ya sea a través de las operaciones LTRO específicas o programas de Quantitative Easing (QE) (compra de activos públicos y privados).”

3. La política tributaria

En materia de política tributaria, la actualización del Programa de Estabilidad del Reino de España 2014-2017 hace especial énfasis en las medidas aprobadas hasta el momento, debiéndose recordar las más de 50 subidas de impuestos llevadas a cabo por este Gobierno. En síntesis, las principales medidas adoptadas han sido:

- IRPF

La decisión más relevante en este ámbito se centró en el incremento de los tipos de gravamen del impuesto así como el de las retenciones a las actividades económicas. Este incremento de los tipos de gravamen, calificado inicialmente de “temporal” lleva camino, como luego comprobaremos, de convertirse en definitivo pues la “proyectada” reforma fiscal tiene, en el mejor de los casos, un efecto beneficioso para los contribuyentes muy inferior al incremento de la recaudación obtenido desde que gobierna el PP.

Junto al aspecto esencial anterior, destaca también en la presente figura tributaria la supresión de la deducción por vivienda habitual para nuevos compradores a partir de 1 de enero de 2013 y la eliminación de la compensación fiscal por deducción en adquisición de vivienda habitual adquirida con anterioridad a 20 de enero de 2006.

- Impuesto sobre Sociedades

En el impuesto sobre Sociedades se exponen muchas de las medidas adoptadas, tales como las tendentes a limitar la deducibilidad de los gastos financieros de las empresas, la limitación de la deducibilidad del fondo de comercio, el pago fraccionado mínimo sobre el resultado contable (en un 12%), el aumento de la base imponible de los pagos fraccionados con el 25% del importe de los dividendos y las rentas a los que resulte de aplicación la exención por doble imposición internacional, el incremento de los tipos impositivos de los pagos fraccionados para las entidades con un importe neto de la cifra de negocios superior a 10, 20 y 60 millones de euros (pasan del 21, 24 y 27%, respectivamente, al 23, 26 y 29%), la limitación de la compensación de bases imponibles negativas en las entidades con importe neto de la cifra de negocios superior a 20 millones de euros (que pasa del 75 al 50% o del 50 al 25%, según que la cifra de negocios sea menor o mayor de 60 millones) y la limitación de la amortización fiscalmente deducible al 70% del importe previsto.

- IVA

Obviamente, en materia del Impuesto sobre el Valor Añadido, destaca el Real Decreto-ley 20/2012, de 13 de julio, que procedió a incrementar el tipo general del IVA del 18% al 21% y el tipo reducido del 8% al 10%, además de efectuar una importante reclasificación de los bienes y servicios sometidos a los tipos reducido o superreducido.

- IBI

En el Impuesto sobre los Bienes Inmuebles destaca la subida de los tipos de gravamen de esta figura tributaria, subida prevista inicialmente para los ejercicios 2012 y 2013 pero que se ha prorrogado hasta el año 2015.

- Impuestos Especiales

En relación con los impuestos especiales, se ha incrementado la tributación de los hidrocarburos, así como la imposición sobre el alcohol y el tabaco.

- Fiscalidad medioambiental

En el ámbito de la denominada fiscalidad medioambiental, se han creado los impuestos sobre el valor de la producción de la energía eléctrica, sobre la producción y almacenamiento de combustible nuclear usado y sobre los gases fluorados de efecto invernadero.

- Medidas proyectadas

La importancia de los incrementos impositivos aprobados hasta el momento por el Gobierno contrasta con la calculada ambigüedad en la exposición de las medidas tributarias a adoptar en un futuro próximo. En todo caso, la actualización del Programa de Estabilidad, haciendo referencia en algunos casos al Informe del Comité de expertos para la reforma del sistema tributario español, prevé:

- Una reforma fiscal gradual, que sea compatible con la sostenibilidad de las finanzas públicas.

- En el ámbito del IRPF se calcula un impacto total de unos 5.000 millones de euros en 2015 y 2016, sin mayor explicación acerca de qué aspectos del tributo serán afectados (mínimos, tipos de tarifa, deducciones…).

- Respecto del Impuesto sobre Sociedades se combinará la reducción de los tipos de gravamen con la eliminación de algunos beneficios fiscales.

- No se descarta explorar el margen existente para una mayor limitación de la aplicación de los tipos de IVA reducidos.

- En la fiscalidad patrimonial, se proyecta “acercar las bases imponibles de forma progresiva a la propiedad de los bienes”, lo que hace probable un más que sustancial incremento del IBI, a la vez que se disminuirá la imposición sobre la transmisión de los bienes.

- A más largo plazo, hasta un momento de mayor fortaleza de la demanda interna y menor déficit público, se valoraría una reducción de las cotizaciones sociales y una reforma del IVA. Asimismo se incluiría la sustitución de la tributación por imputación de vivienda en el IRPF cuando las autoridades catastrales actualicen las valoraciones de los inmuebles, lo que indicaría que, pese a los desmentidos del Gobierno, no se ha descartado, en la próxima reforma, la imputación de la vivienda habitual en el IRPF.

Observaciones:

Si este es el contenido básico de la actualización del Programa de Estabilidad en este ámbito, la primera conclusión que se obtiene es que la real reforma fiscal del Gobierno del PP ya se ha llevado a efecto mediante la mayor subida de impuestos de la democracia.

La anunciada reforma fiscal tiene así un efecto muy limitado, en especial si se compara con el impacto de los cambios normativos en los ingresos tributarios en el periodo 2012-2014. Y así, por ejemplo, en el IRPF, los mayores ingresos en este periodo se cifran en 5.932 M de euros, frente a un coste máximo de la reforma en los ejercicios 2015-2016 de 4.947 M de euros (4.776 M de euros si se toma en consideración la supresión de la deducción por adquisición de vivienda habitual).

En el Impuesto sobre Sociedades, y pese al declarado objetivo de recomponer la base imponible del tributo a través de la supresión de reducciones y deducciones, no se consigue tampoco recuperar los ingresos calculándose, como efecto de la reforma, una pérdida recaudatoria de 2.000 M de euros (2.607 M de euros si se tiene en cuenta, entre otras medidas, la devolución del 80% del saldo pendiente de la deducción por I+D+i).

Por su parte, la reforma del IVA ha supuesto en los ejercicios 2012-2014 unos mayores ingresos de 9.667 M de euros, esperándose, para 2015, unos ingresos adicionales de 476 M de euros.

En el conjunto del sistema tributario estatal, las medidas de ingresos adoptadas en el periodo 2012-2014 han supuesto unos ingresos adicionales de más de 28.000 M de euros.

En el ámbito de las Comunidades Autónomas (CCAA), los incrementos tributarios en los ejercicios 2012-2014 (excluyendo otros ingresos de naturaleza no tributaria) han supuesto 5.791 M de euros.

Respecto de las Entidades Locales (EELL) los mayores ingresos tributarios (excluyendo igualmente otros ingresos de naturaleza no tributaria) han sido de 2.247 M de euros, destacándose que se prevé para los ejercicios 2015-2016 -¿subida del IBI?- un incremento adicional de 1.412 M de euros.

En conclusión, los incrementos impositivos en el conjunto de las Administraciones Públicas (incluyendo CCAA y EELL) pueden estimarse en más 36.000 M de euros. Frente a ello se proyecta una “reforma fiscal” que, vía IRPF, “devolverá a la sociedad”, como dice el programa de estabilidad, un máximo de 4.947 M de euros.

La diferencia y asimetría entre lo que hemos denominado “real reforma fiscal” del PP y la proyectada “reforma fiscal” del año 2014 es notoria, impidiendo considerar ésta última ni siquiera como un pequeño “alivio” frente a las subidas generalizadas de impuestos que ha llevado a cabo este Gobierno.

Tal realidad pone igualmente de manifiesto el escaso margen de maniobra del Gobierno en materia de ingresos, hecho por otra parte explicable por el grado de intervención de nuestra economía, que ha recibido un auténtico “rescate”, por mucho que el Gobierno no quiera hacer referencia a tal término.

La pretendida “reforma fiscal”, reiteramos, aparece así como mera “propaganda”, lo que, en buena lógica, debería impedir a los responsables del Gobierno y del PP hablar de una auténtica “rebaja fiscal”, concepto que sólo se puede esgrimir con fines “electoralistas”, pero sin contenido real ante las cifras que el propio Gobierno ha presentado ante las instituciones comunitarias.